PME/PMI: Maîtrisez les Risques, Boostez Votre Performance

Dans un marché de plus en plus compétitif et imprévisible, chaque dirigeant de PME/PMI marocaine doit se poser une question clé : Suis-je prêt à affronter les risques qui peuvent stopper net la croissance de mon entreprise ? Si la réponse est incertaine, il est temps d'agir. La gestion des risques opérationnels n'est plus un luxe réservé aux grandes entreprises. Au contraire, c’est une nécessité absolue pour toute PME/PMI cherchant à survivre et prospérer dans un environnement où l’erreur peut coûter cher. Et la bonne nouvelle ? Vous n'avez pas besoin d'un dispositif complexe pour y arriver. Un plan simple et efficace peut transformer votre entreprise.

Pourquoi vous devez vous soucier des risques opérationnels maintenant !

Chaque jour, votre entreprise fait face à des risques qui peuvent la déstabiliser : erreurs humaines, défaillances systèmes, retards de production ou encore interruptions dans la chaîne d'approvisionnement. Chaque petit incident peut rapidement devenir un problème majeur. Et pour une PME/PMI, les conséquences peuvent être dramatiques : perte de revenus, réputation ternie, voire la fermeture.

Prenons un exemple concret : une petite entreprise de fabrication qui subit régulièrement des retards dans la livraison de ses matières premières. En quelques mois, cela peut entraîner des annulations de commandes et des clients insatisfaits. Ou encore, imaginez une interruption de votre système informatique : pendant des jours, vos équipes sont incapables de travailler correctement. Vous ne pouvez pas vous permettre de telles failles.

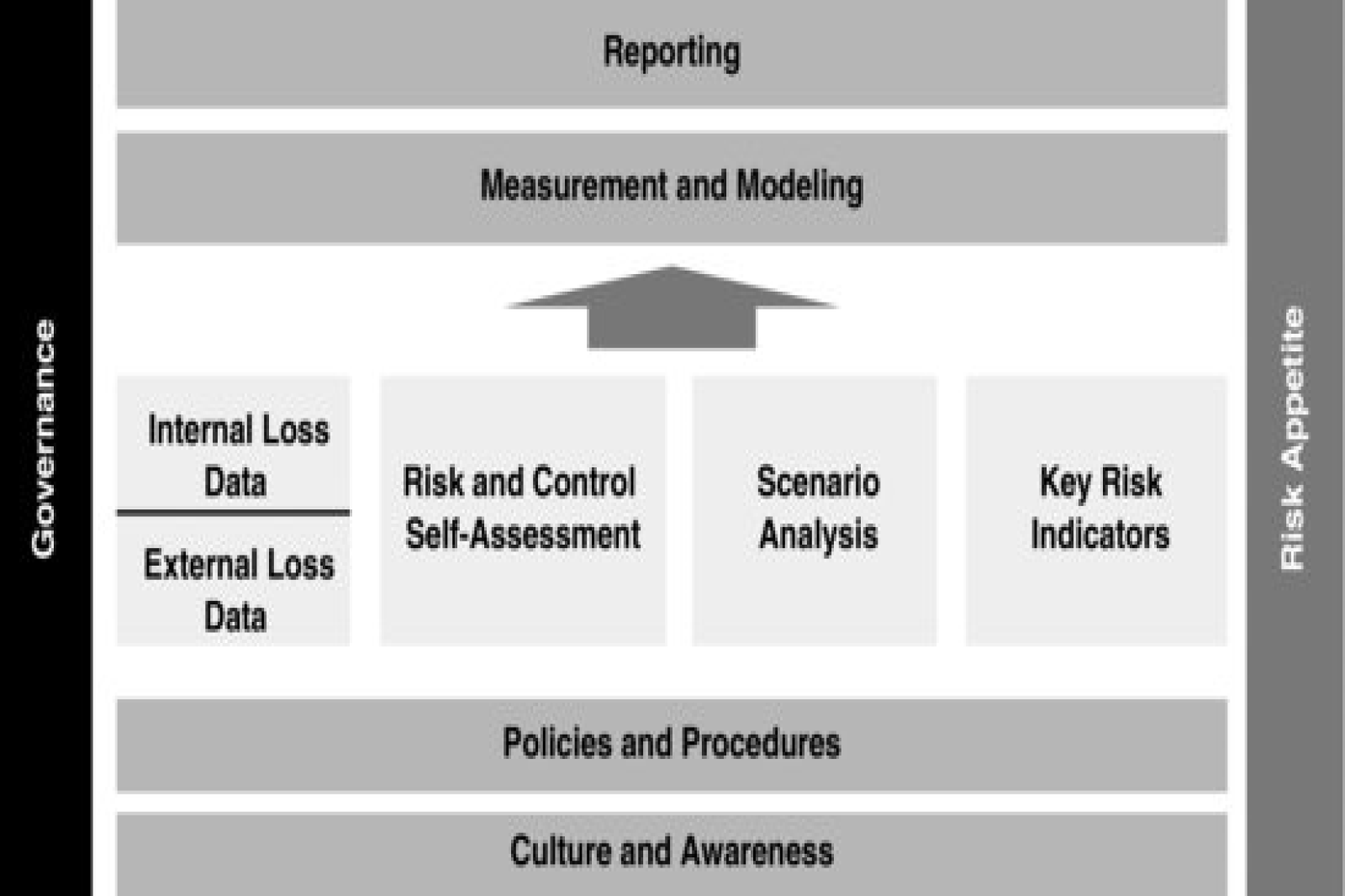

Mettre en place un dispositif simplifié : Comment faire ?

Vous pensez que la gestion des risques est compliquée ? Détrompez-vous. Il suffit de suivre quelques étapes clés pour sécuriser vos opérations :

1. Identifiez vos risques critiques

Prenez un moment pour lister les points névralgiques de votre entreprise. Qu'est-ce qui pourrait sérieusement perturber vos activités ?

- Exemple concret : Si vous dépendez d’un fournisseur unique, trouvez des alternatives pour ne pas être pris au dépourvu.

2. Évaluez les priorités

Tous les risques ne sont pas égaux. Analysez ceux qui ont le plus d’impact et concentrez-vous sur eux.

- Exemple concret : Un incendie est peu probable, mais le coût d’un sinistre est énorme. Investissez dans des alarmes et des formations pour y faire face.

3. Mettez en place des solutions immédiates

Déployez des contrôles simples mais efficaces pour limiter l'impact des risques.

- Exemple concret : Automatisez certaines tâches pour réduire les erreurs humaines dans vos processus de production ou de comptabilité.

4. Formez vos équipes

Le facteur humain est votre première ligne de défense. Assurez-vous que vos employés sont bien préparés à réagir face aux imprévus.

- Exemple concret : Organisez des formations régulières pour sensibiliser vos équipes à la sécurité et à l'utilisation des outils numériques.

5. Ajustez et améliorez continuellement

Votre environnement évolue, et vos risques aussi. Réévaluez régulièrement vos plans et ajustez-les en fonction des nouvelles menaces.

- Exemple concret : Intégrez un suivi continu de vos processus avec des audits internes réguliers pour identifier de nouvelles failles.

Résultats immédiats : Pourquoi vous devez agir MAINTENANT

Un dispositif simplifié de gestion des risques va littéralement transformer votre PME/PMI. Vous verrez des résultats concrets :

- Des coûts réduits : Fini les pertes inutiles dues à des erreurs évitables ou à des incidents prévisibles.

- Des processus plus fluides : Avec des risques mieux gérés, vos opérations seront plus efficaces, vos délais respectés, vos clients satisfaits.

- Une image renforcée : Vos partenaires et clients vous feront davantage confiance, sachant que vous maîtrisez vos risques.

Le moment d'agir est arrivé !

Ne laissez plus les risques ralentir la croissance de votre entreprise. Chaque jour qui passe sans un dispositif de gestion des risques efficace vous expose à des pertes évitables. Prenez les devants dès aujourd'hui. Identifiez vos points faibles, sécurisez vos processus, et formez vos équipes. Vous n'êtes pas seul dans cette démarche : faites appel à des experts en gestion des risques qui sauront vous guider à chaque étape.

Passez à l'action MAINTENANT et transformez les risques en opportunités ! Il en va de la pérennité et de la réussite de votre entreprise.

POST COMMENT

COMMENTS(0)

No Comment yet. Be the first :)